반응형

국민연금 월 최대 수령액 543만원?! 평범한 직장인이 국민연금으로 월급처럼 받는 법! 국민연금 구조, 수령 전략, 꿀팁 총정리!

1. 국민연금이란? — 국가가 운영하는 평생 월급 시스템

국민연금은 대한민국 국민이라면 일정 소득이 발생할 때 의무적으로 가입하는 공적 연금제도입니다.

쉽게 말하면 내가 젊을 때 매달 보험료를 납부하고, 나이가 들어 소득이 없을 때 그동안 낸 돈 + 이자 개념으로 매달 연금을 지급받는 제도입니다.

항목내용

| 가입대상 | 만 18세 이상 ~ 60세 미만 국민 (의무가입) |

| 납입기간 | 최소 10년 이상 납입해야 연금 수령 가능 |

| 수령개시 | 만 60세 ~ 만 65세부터 가능 (출생년도별 상이) |

| 수령기간 | 평생 지급 (사망 시 종료) |

2. 국민연금 수령액은 어떻게 결정될까?

국민연금 수령액은 크게 3가지 변수로 결정됩니다.

① 가입기간

→ 오래 낼수록 많이 받는다 (최대 40년 인정)

② 가입 중 소득

→ 높은 소득으로 많이 납입할수록 유리

③ 물가상승률 & 소득대체율

→ 국가가 결정하는 기준에 따라 변동 가능

※ 2024년 기준 국민연금 수령 최고액

→ 개인 기준 월 약 272만 원 (2024년 기준)

부부 기준 최대 약 543만 원 수령 사례가 나온 것도 이 조건을 최대치로 채운 결과입니다.

3. 국민연금 많이 받는 전략 — 부자들은 이렇게 준비했다!

전략 1. 최대 가입기간 채우기 (40년)

방법효과

| 조기 가입 | 대학생, 아르바이트 시절부터 가입하면 유리 |

| 임의가입 | 소득 없어도 납입 가능 (전업주부, 자영업자 추천) |

| 납부예외 최소화 | 실업·휴직으로 납입 중단하면 불리 |

전략 2. 소득 최대한 높여서 납입하기

방법효과

| 신고소득 상향 | 자영업자는 소득을 최대한 신고해 납입금 올리기 |

| 직장인 고소득 유지 | 장기적으로 고연봉 직장 유지 |

2024년 기준 납부 상한 소득은 월 553만 원

→ 이에 따라 개인 최대 월 납입액은 약 49만 8천 원

전략 3. 추가납입 제도 적극 활용

제도효과

| 추후납부 | 과거 납입 안 한 기간 소급 납부 가능 |

| 임의계속가입 | 만 60세 이후에도 계속 납입 가능 |

| 반납제도 | 수령한 반환일시금을 다시 납입해 연금수령 가능 |

*추후납부는 2024년부터 소득 수준 따라 제한 적용됨

(연소득 5,000만 원 이하 적극 검토 가능)

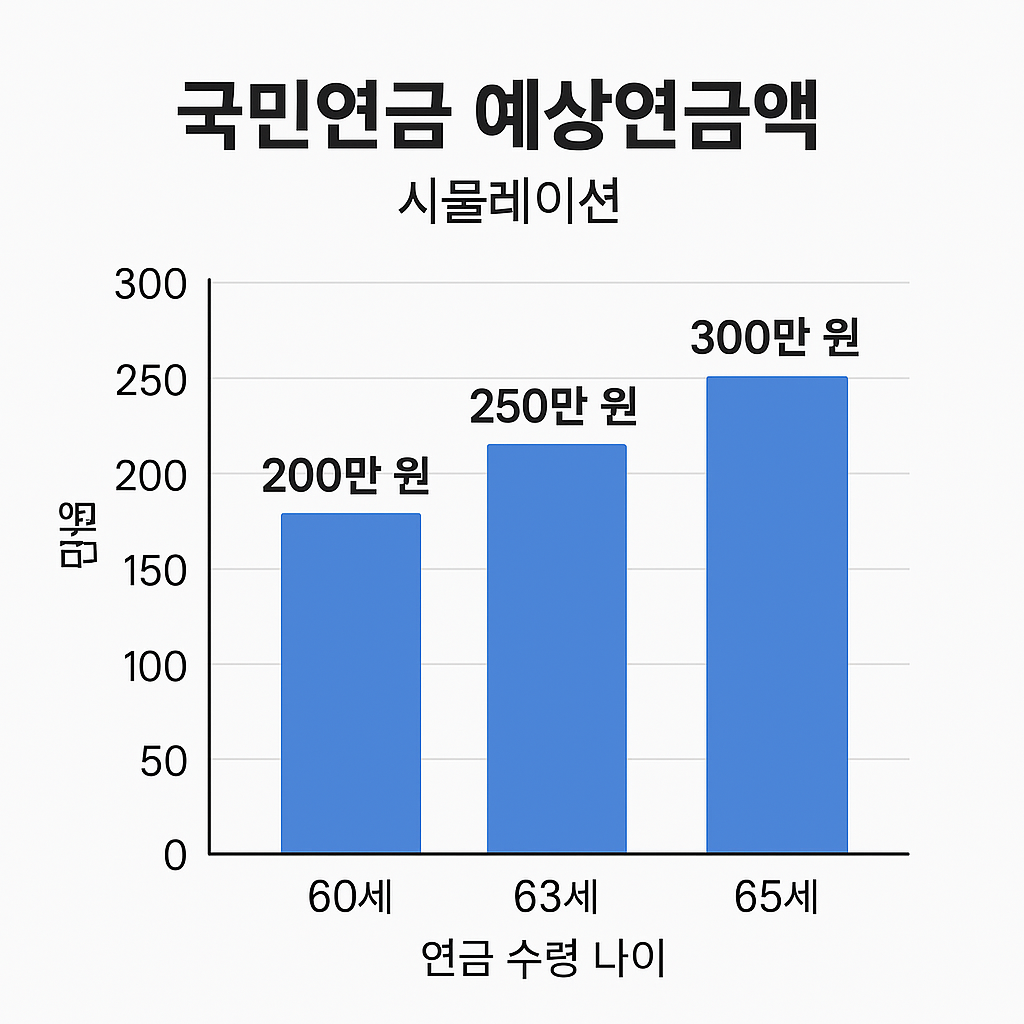

전략 4. 수령시기 늦추기 (연기연금)

선택효과

| 연기연금 신청 | 1년 연기 시 연금액 7.2% 추가 증가 |

| 최대 5년 연기 가능 | 최대 36% 추가 인상 효과 |

4. 국민연금과 개인연금 병행 전략

국민연금만으로 노후가 해결되기 어렵다면 개인연금이나 퇴직연금 상품도 병행 설계가 중요합니다.

연금 종류특징추천 대상

| 국민연금 | 국가 운영, 평생 지급 | 전 국민 필수 |

| 개인연금 | 민간 보험사 상품 | 추가 노후자산 필요 시 |

| 퇴직연금 | 회사제도 | 직장인 필수 준비 |

노후 생활비 최소 월 300만 원 이상 목표 설정 시

→ 국민연금 + 개인연금 + 퇴직연금 3종 세트 전략 필수!

5. 국민연금 많이 받기 꿀팁 정리

꿀팁실천 방법

| 조기 가입 | 대학생 때부터 임의가입 추천 |

| 소득 적극 신고 | 사업자·자영업자 필수 |

| 납입 중단 최소화 | 실업·휴직 시 자진 납입 |

| 연기연금 적극 활용 | 수령 시기 늦추기 |

| 추가납입 활용 | 추후납부·반납·임의계속가입 이용 |

6. 결론 — 국민연금, 알고 준비하면 '월급' 된다!

국민연금으로 월 500만 원 이상 받는 사람들은 우연히 그렇게 된 것이 아닙니다.

장기적인 계획과 전략적 준비가 만들어낸 결과입니다.

아직 젊다고 미루지 말고, 지금 당장 준비하는 것이 미래의 노후 월급을 결정짓습니다.

평범한 직장인도 국민연금만 잘 활용하면 "연금 부자"가 될 수 있습니다.

반응형

'돌고도는 경제이야기' 카테고리의 다른 글

| 애플 주가 폭락! 투자자들이 알아야 할 모든 것 (0) | 2025.04.09 |

|---|---|

| “이제 지갑은 필요 없다!” 삼성월렛 완전정복 — 사용법부터 꿀팁까지 총정리 (0) | 2025.04.07 |

| 인공지능이 신약개발을 지배한다! - 구글 알파폴드와 미래 바이오 혁명 (0) | 2025.04.03 |

| 헷갈리는 실손보험, 5세대까지 완벽 정리! - 1~5세대 실손보험 비교 분석 (0) | 2025.04.02 |

| 대한민국 대표 이커머스 3사의 배송 서비스 완전 해부! - 쿠팡 vs 네이버 vs SSG닷컴 비교 분석 (0) | 2025.04.02 |